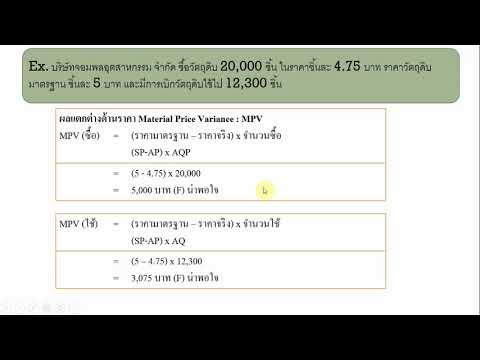

เนื้อหา

- ภาพรวม

- รู้กฎกรมสรรพากรเกี่ยวกับ FSAs

- กำหนดจำนวนเงินที่คุณจะต้องครอบคลุมค่าใช้จ่ายในปีหน้า

- ทำคณิตศาสตร์เพื่อกำหนดชุด FSA ของคุณ

- ป้องกันการสูญเสียเงินชุด FSA ของคุณในปีหน้า

ภาพรวม

ในแต่ละปีเมื่อคุณพิจารณาว่าแผนประกันสุขภาพใดที่เหมาะกับคุณในช่วงเปิดรับสมัครนายจ้างของคุณอาจอนุญาตให้คุณตั้งค่าบัญชีการใช้จ่ายที่ยืดหยุ่นได้ ในการดำเนินการดังกล่าวให้ประสบความสำเร็จคุณจะต้องเข้าใจวิธีใช้บัญชีการใช้จ่ายแบบยืดหยุ่น (FSA) ให้เกิดประโยชน์สูงสุด

การเพิ่มเงินออมของคุณโดยใช้ FSA นั้นไม่จำเป็นต้องเป็นเรื่องยาก ต่อไปนี้เป็นขั้นตอนที่จะแนะนำคุณตลอดการพิจารณาว่าอะไรจะถูกต้องที่สุดนอกเหนือจากเช็คเงินเดือนของคุณ:

- รู้กฎกรมสรรพากรเกี่ยวกับ FSAs

- กำหนดจำนวนเงินที่คุณจะต้องครอบคลุมค่าใช้จ่ายในปีหน้า (FSA)

- ทำคณิตศาสตร์เพื่อกำหนดชุด FSA ของคุณ

- ขั้นตอนสุดท้าย - ป้องกันการสูญเสียเงินของคุณในปีหน้า

(หมายเหตุ: อย่าสับสนระหว่างบัญชีการใช้จ่ายแบบยืดหยุ่น (FSA) กับบัญชีออมทรัพย์เพื่อสุขภาพ (HSA) กฎและการใช้งานจะแตกต่างกัน

รู้กฎกรมสรรพากรเกี่ยวกับ FSAs

ในกฎอื่น ๆ ของ Internal Revenue Service (IRS) มีสองประเด็นหลักที่ควรทราบเกี่ยวกับ FSA:

- คุณจะกำหนดจำนวนเงินทั้งหมดที่คุณคาดว่าจะใช้จ่ายในช่วงปีปฏิทินสำหรับค่าใช้จ่ายนอกกระเป๋าที่มีคุณสมบัติเหมาะสม (ดูต่อไป) ยอดรวมนั้นจะหารด้วยจำนวนเงินที่คุณได้รับในหนึ่งปีและจำนวนนั้นจะเป็น หักแล้วใส่ในบัญชี FSA ของคุณนายจ้างบางรายจ่ายเงินให้กับ FSAs ของพนักงานซึ่งในกรณีนี้จำนวนเงินที่ได้รับจากเช็คเงินเดือนของคุณจะลดลงตามจำนวนเงินที่นายจ้างของคุณจ่ายให้

เนื่องจากเงินที่หักจากเช็คเงินเดือนของคุณออกมาก่อนที่คุณจะจ่ายภาษีคุณจะสามารถประหยัดเงินภาษีของคุณได้ จำนวนเงินที่คุณจะประหยัดขึ้นอยู่กับวงเล็บภาษีของคุณและการหักเงินอื่น ๆ ของคุณ ตัวอย่าง: หากคุณอยู่ในวงเล็บภาษี 25% และใส่ FSA 1,000 ดอลลาร์คุณอาจประหยัดภาษีได้ 250 เหรียญ - ตราบใดที่คุณใช้จ่ายเงินจำนวนนั้นไปกับค่าใช้จ่ายที่มีคุณสมบัติครบถ้วนคุณจะไม่ต้องเสียภาษีเลย คุณจะไม่มีโอกาสใช้จ่ายเป็นค่าใช้จ่ายอื่น ๆ อย่างไรก็ตาม ...

- หากคุณไม่ใช้จ่ายเงินทั้งหมดที่ฝากไว้กับ FSA ของคุณก่อนสิ้นปีที่ฝากเงินคุณจะถูกริบเงินนั้น คุณไม่สามารถพกพาไปได้ทุกปี

ดังนั้นเมื่อรู้ว่ามันสามารถประหยัดเงินได้มากตราบเท่าที่คุณใช้เงินทั้งหมดในบัญชีคุณจะต้องประมาณจำนวนเงินที่จะจัดสรรไว้ใน FSA ของคุณอย่างรอบคอบ คุณต้องการฝากเงินให้มากที่สุดเพื่อลดหย่อนภาษีมากที่สุด แต่คุณต้องการให้แน่ใจว่าคุณไม่ได้ฝากเงินเพิ่มอีกหนึ่งเพนนีดังนั้นคุณจะไม่ถูกริบเงินใด ๆ ในช่วงสิ้นปี

กำหนดจำนวนเงินที่คุณจะต้องครอบคลุมค่าใช้จ่ายในปีหน้า

เช่นเดียวกับที่คุณได้ประมาณค่าใช้จ่ายด้านการดูแลสุขภาพของคุณสำหรับการพิจารณาตัวเลือกที่ดีที่สุดสำหรับการประกันสุขภาพในระหว่างการลงทะเบียนแบบเปิดคุณจะต้องเดาค่าใช้จ่ายทางการแพทย์ที่ไม่ต้องจ่ายออกจากกระเป๋า (และค่าใช้จ่ายอื่น ๆ ที่เหมาะสม) ในปีหน้า รวมอยู่ในรายการนี้จะเป็นค่าใช้จ่ายด้านสุขภาพและค่ารักษาพยาบาลทั้งหมดที่ บริษัท ประกันของคุณไม่ครอบคลุมเช่นค่าสายตาทันตกรรมแบตเตอรี่เครื่องช่วยฟังและอื่น ๆ อีกมากมาย

กรมสรรพากรเก็บรักษารายการค่าใช้จ่ายด้านสุขภาพและคุณสมบัติทางการแพทย์ซึ่งอาจมีการเปลี่ยนแปลงในแต่ละปี โปรดทราบว่า FSAs ยังอนุญาตให้มีการยกเว้นค่าใช้จ่ายเพิ่มเติมที่ไม่ใช่ค่ารักษาพยาบาล

ให้ดีที่สุดเท่าที่จะทำได้ทำรายการค่าใช้จ่ายเหล่านั้น พัฒนาสถานการณ์สำหรับคุณและครอบครัวของคุณที่จะกลายเป็นสถานการณ์สมมติที่คุณจะทำงานด้วย รวมจำนวนเงินเช่นจำนวนนัดพบแพทย์ที่สมาชิกในครอบครัวแต่ละคนอาจเฉลี่ยในปีปฏิทินคูณด้วยค่าใช้จ่ายร่วมสำหรับแต่ละคน ทุกคนในครอบครัวของคุณสวมแว่นตาหรือผู้ติดต่อหรือไม่? คิดค่าใช้จ่ายในกระเป๋าของคุณสำหรับพวกเขา คุณจ่ายเงินนอกกระเป๋าสำหรับความคุ้มครองทางทันตกรรมหรือไม่? แล้วการคุมกำเนิดล่ะ? รวมค่าใช้จ่ายเหล่านั้นไว้ในรายการของคุณด้วย

หมายเหตุ: มีการเปลี่ยนแปลงกฎที่เริ่มต้นด้วยปีภาษี 2011 ยาที่ไม่ต้องสั่งโดยแพทย์ส่วนใหญ่จะไม่ถือว่าเป็นค่าใช้จ่ายที่เข้าเกณฑ์อีกต่อไปเว้นแต่คุณจะมีใบสั่งยา ดังนั้นคุณไม่ควรนับพวกเขาเมื่อคุณกำหนดว่าคุณจะประหยัดได้เท่าใดใน FSA ของคุณ

ทำคณิตศาสตร์เพื่อกำหนดชุด FSA ของคุณ

เมื่อคุณคาดเดาได้ดีที่สุดว่าต้นทุนรวมของค่าใช้จ่ายที่มีคุณสมบัติเหมาะสมจะเป็นเท่าใดสำหรับปีนี้คุณสามารถใช้มันเพื่อคำนวณทางคณิตศาสตร์ในสองทิศทางแบบอนุรักษ์นิยมและอีกแบบหนึ่งที่ควรใกล้เคียงกับที่คุณใช้จ่ายจริง:

- แนวทางอนุรักษ์นิยมมากขึ้นคือต้องแน่ใจว่าคุณตั้งสำรองไว้น้อยกว่าที่คุณคิดว่าจะใช้จ่ายเพื่อที่คุณจะได้ไม่ถูกริบเงินใด ๆ ในช่วงสิ้นปี หากคุณใช้จ่ายเกินกว่าที่ตั้งไว้นั่นหมายความว่าคุณจะต้องจ่ายภาษีสำหรับค่าใช้จ่ายพิเศษนั้นเนื่องจากจะไม่รวมอยู่ใน FSA ที่ตั้งไว้ หากนี่เป็นแนวทางที่คุณต้องการให้คูณค่าประมาณของคุณด้วย 80% หรือ 90% เพื่อให้ได้ FSA ที่กำหนดไว้สำหรับจำนวนเงินที่คุณจะรายงานให้นายจ้างของคุณทราบ

- แนวทางที่เสี่ยงกว่าคือรายงานจำนวนเงินที่คาดเดาได้ทั้งหมดให้นายจ้างทราบแม้ว่าคุณจะไม่แน่ใจว่าจะใช้จ่ายทั้งหมดหรือไม่ ซึ่งจะช่วยให้คุณได้เปรียบทางภาษีมากที่สุด

เมื่อคุณใกล้จะสิ้นปีและหากคุณยังไม่ได้ใช้จ่ายเงินทั้งหมดในบัญชีของคุณมีกลยุทธ์บางอย่างที่จะช่วยให้คุณใช้จ่ายเพื่อไม่ให้ถูกริบ

แม้ว่าคุณจะใช้จ่ายไม่หมด แต่การลดหย่อนภาษีสำหรับจำนวนเงินที่คุณไม่ได้ใช้จ่ายก็มีแนวโน้มที่จะสร้างความแตกต่างได้ ในตัวอย่างด้านบนคุณประหยัดภาษีได้ $ 250 ตราบใดที่คุณใช้จ่ายมากกว่าที่คาดไม่ถึงลบด้วย $ 250 คุณจะได้รับประโยชน์จาก FSA ของคุณ

ไม่ว่าในกรณีใดเมื่อคุณได้รับหมายเลขแล้วนายจ้างของคุณจะหารจำนวน FSA ทั้งหมดที่คุณให้ด้วยจำนวนเช็คเงินเดือนที่คุณได้รับในหนึ่งปี นั่นคือจำนวนเงินที่จะหักออกจากเช็คเช็คแต่ละรายการและนั่นคือจำนวนเงินที่คุณจะไม่ต้องเสียภาษีอีกต่อไป

ป้องกันการสูญเสียเงินชุด FSA ของคุณในปีหน้า

ขั้นตอนสุดท้ายที่สำคัญขั้นสุดท้ายในการเพิ่มการใช้งานบัญชีการใช้จ่ายแบบยืดหยุ่นของคุณให้เกิดประโยชน์สูงสุด:

จดบันทึกปฏิทินด้วยตัวคุณเองเพื่อตรวจสอบการใช้ FSA ของคุณภายในกลางเดือนตุลาคมปีหน้า บทวิจารณ์ของคุณจะบอกคุณว่าต้องทำอย่างไรหากคุณเงินหมดหรือหากคุณเสี่ยงที่จะสูญเสียเงินบางส่วนที่คุณตั้งสำรองไว้

หากคุณไม่มีเงินเพียงพอที่จะจ่ายสำหรับการนัดหมายใบสั่งยาและอื่น ๆ ที่เหลือให้กำหนดค่าใช้จ่ายที่คุณสามารถเลื่อนออกไปในปีถัดไปได้ อย่าลืมรวมไว้ในประมาณการของคุณสำหรับปีถัดไปเมื่อคุณพิจารณาการปรับเปลี่ยนที่คุณต้องการทำกับ FSA ของคุณ

หากคุณพบว่าคุณมีเงินเหลือให้ทำการนัดหมายเหล่านั้นที่คุณคิดไว้ในสถานการณ์สมมติของคุณ แต่ยังไม่ได้ทำตาม ตัวอย่างเช่นคุณอาจเพิ่มนัดหมายการมองเห็นสำหรับสมาชิกในครอบครัวที่ยังไม่ได้ไปหาหมอตา หรือบางทีแพทย์ของคุณอาจแนะนำการตรวจคัดกรองที่คุณสามารถทำได้ก่อนสิ้นปี ที่นี่คุณจะพบกลยุทธ์บางอย่างสำหรับการใช้จ่ายเงินสำรอง FSA ที่ไม่ได้ใช้หากคุณยังไม่ได้ใช้จ่าย

และใช่คุณสามารถใช้จ่ายเงินไปกับค่าใช้จ่ายเกี่ยวกับสุขภาพที่คุณไม่ได้รวมไว้ในรายการเดิมของคุณและส่งเพื่อขอรับเงินคืน ตัวอย่างเช่นคุณอาจประสบปัญหาทางการแพทย์ที่คุณคาดไม่ถึงเมื่อคุณทำผิด กรมสรรพากรไม่สนใจว่าค่าใช้จ่ายเหล่านั้นคืออะไรตราบใดที่รวมอยู่ในรายการค่าใช้จ่ายที่เข้าเกณฑ์

สุดท้ายบุ๊กมาร์กบทความนี้สำหรับปีหน้า! คุณจะต้องทำคณิตศาสตร์อีกครั้งและเป็นเครื่องมือที่ดีในการช่วยให้คุณประมาณได้อย่างแม่นยำ