เนื้อหา

- ความครอบคลุมยาตามใบสั่งแพทย์ที่น่าเชื่อถือ

- พรีเมี่ยม

- หักลดหย่อน

- Copayments กับ Coinsurance

- ยอดปรับปรุงรายเดือนที่เกี่ยวข้องกับรายได้ (IRMAA)

- การลงโทษล่าช้า

- หลุมโดนัท

- ความคุ้มครองภัยพิบัติ

- การปิดรูโดนัท

สิ่งสำคัญคือต้องเข้าใจค่าใช้จ่ายที่เกี่ยวข้องกับแผนส่วน D เพื่อให้คุณสามารถกำหนดงบประมาณการดูแลสุขภาพของคุณได้ ในการทำเช่นนั้นคุณต้องเรียนรู้ศัพท์แสงและวิธีการกระจายค่าใช้จ่ายในหมวดหมู่ต่างๆ

ความครอบคลุมยาตามใบสั่งแพทย์ที่น่าเชื่อถือ

ศูนย์บริการ Medicare และ Medicaid (CMS) กำหนดให้ส่วน D มีแผนเสนอยาอย่างน้อยสองชนิดต่อประเภทยานอกจากนี้ยังมียา 6 ประเภท ได้แก่ ยากันชักยาซึมเศร้ายารักษาโรคจิตยามะเร็งยาเอชไอวี / เอดส์ และยาลดภูมิคุ้มกันซึ่งส่วนใหญ่ถ้าไม่ใช่ทั้งหมดจะต้องครอบคลุมยา กฎเหล่านี้กำหนดมาตรฐานที่เรียกว่าการครอบคลุมที่น่าเชื่อถือ

ตัวอย่างแผนงานที่มีความครอบคลุมที่น่าเชื่อถือ ได้แก่ โครงการ Federal Employee Health Benefits (FEHB), Indian Health Service, TRICARE (Military Benefits) และ Veterans Benefits แผนประกันส่วนตัวจำนวนมากและแม้แต่แผนตลาดประกันสุขภาพบางแผนเช่นแผนของ Obamacare ก็ไม่มีความคุ้มครองที่น่าเชื่อถือ นี่เป็นปัจจัยสำคัญที่ต้องพิจารณาเมื่อคุณตัดสินใจว่าต้องการแผน Part D

การไม่มีความครอบคลุมที่น่าเชื่อถืออาจทำให้คุณเสียค่าบริการล่าช้าหากคุณพลาดการลงทะเบียนสำหรับส่วน D ในช่วงเวลาที่เหมาะสม

พรีเมี่ยม

เบี้ยประกันภัยคือจำนวนเงินที่คุณจ่ายทุกเดือนสำหรับแผน Part D ของคุณ เบี้ยประกันภัยเหล่านี้ไม่ได้จ่ายให้กับยาใด ๆ ของคุณ แต่จ่ายเพื่อผลประโยชน์ของการครอบคลุมยาตามใบสั่งแพทย์ หากคุณไม่ชำระเบี้ยประกันภัยคุณจะหลุดจากแผนและไม่ได้รับความคุ้มครองใด ๆ

แม้ว่า บริษัท ประกันภัยแต่ละแห่งจะกำหนดอัตราเบี้ยประกันภัยของตนเอง แต่รัฐบาลจะกำหนดจำนวนเบี้ยประกันภัยมาตรฐานที่เรียกว่าเบี้ยประกันภัยรับผลประโยชน์ฐานแห่งชาติ (NBBP) ทุกปี ในปี 2020 NBBP อยู่ที่ 32.74 ดอลลาร์

NBBP ไม่ใช่หมายเลขที่กำหนดเอง ใช้ในการคำนวณจำนวนเงินที่คุณจะจ่ายในค่าธรรมเนียมล่าช้าหากมีผลกับคุณ

หักลดหย่อน

ค่าลดหย่อนคือจำนวนเงินที่คุณจ่ายออกจากกระเป๋าทุกปีก่อนที่คุณจะใช้สิทธิประโยชน์ด้านยาตามใบสั่งแพทย์ ค่าใช้จ่ายนี้นอกเหนือจากเบี้ยประกันรายเดือนของคุณ

ศูนย์บริการ Medicare และ Medicaid (CMS) มีกฎในการคุ้มครองผู้รับผลประโยชน์ของ Medicare ทุกๆปี CMS จะกำหนดจำนวนเงินสูงสุดที่ บริษัท ประกันภัยสามารถเรียกเก็บเงินจากคุณสำหรับส่วน D ที่หักลดหย่อนได้ จำนวนเงินสำหรับปี 2019 กำหนดไว้ที่ 415 ดอลลาร์ แต่เพิ่มขึ้นเป็น 435 ดอลลาร์ในปี 2563

อีกครั้ง บริษัท ประกันเอกชนสามารถกำหนดอัตราของตนเองได้ ขึ้นอยู่กับแผนส่วน D ที่คุณสมัครคุณอาจไม่มีการหักลดหย่อนเลย แต่คุณจะจ่ายไม่เกินอัตราที่รัฐบาลกำหนด

Copayments กับ Coinsurance

Copayments (เรียกอีกอย่างว่า copays) และ coinsurance คือจำนวนเงินที่คุณจ่ายจริงสำหรับยาที่ต้องสั่งโดยแพทย์ของคุณหลังจากที่มียอดหักลดหย่อนของคุณ (และแผนบางอย่างที่ผ่านการรับรองจะไม่มีการหักลดหย่อน) การชำระเงินร่วมคือจำนวนเงินคงที่ที่คุณจ่ายในขณะที่การประกันภัยเหรียญเป็นเปอร์เซ็นต์คงที่ไม่เกิน 25% คุณจะต้องจ่ายตามใบสั่งแพทย์ส่วนใหญ่คุณจะจ่าย copays สำหรับใบสั่งยาของคุณ

Copays และ coinsurance อาจแตกต่างกันไปขึ้นอยู่กับยาที่คุณทานโดยมีค่าใช้จ่ายน้อยกว่าสำหรับยาทั่วไปและอื่น ๆ สำหรับยาแบรนด์เนมราคาแพง แผนส่วน D มักจะจัดเรียงยาตามสูตรเป็นชั้นต่างๆ ยิ่งระดับต่ำคุณจะมีต้นทุนต่ำลง

ไม่มีกฎอย่างเป็นทางการสำหรับ บริษัท ประกันภัยในการจัดระดับชั้น แผนบางแผนอาจมีเพียงสามชั้นและอื่น ๆ อาจมีมากถึงห้าชั้นหรือมากกว่านั้น

| ตัวอย่างระบบ Simple Tier | ตัวอย่างระบบ Expansive Tier |

1. ยาสามัญ 2. ยาชื่อแบรนด์ "ที่ต้องการ" 3. ยาแบรนด์เนมที่ "ไม่ต้องการ" | 1. “ คุณค่า” ยาสามัญ 2. ยาสามัญประจำบ้าน 3. ยาชื่อแบรนด์ "ที่ต้องการ" 4. ยาแบรนด์เนมที่ "ไม่ต้องการ" 5. ยาพิเศษและยาฉีด |

รู้ว่ายาจะมีค่าใช้จ่ายเพิ่มขึ้นเมื่อคุณย้ายไปยังระดับที่สูงขึ้น การเลือกยาในระดับที่ต่ำกว่าจะทำให้ค่าใช้จ่ายของคุณลดลง สิ่งที่ควรทราบอีกประการหนึ่งคือคุณไม่สามารถลดจำนวนเงินที่คุณจ่ายใน copays และ coinsurance โดยใช้คูปองยาของผู้ผลิต ผิดกฎหมายกล่าวคือ Anti-Kickback Statute ที่จะใช้คูปองจาก บริษัท ยาในขณะที่โครงการของรัฐบาลกลางจ่ายสำหรับยานั้นกล่าวอีกนัยหนึ่งคุณต้องเลือกระหว่างความคุ้มครองส่วน D หรือคูปองยา คุณไม่สามารถใช้ทั้งสองอย่าง

ยอดปรับปรุงรายเดือนที่เกี่ยวข้องกับรายได้ (IRMAA)

หากคุณมีรายได้มากกว่าจำนวนที่กำหนดทุกปีคุณจะต้องจ่ายเงินมากขึ้นสำหรับแผน Part D ของคุณ Medicare ไม่ใช่ บริษัท ประกันจะเรียกเก็บค่าธรรมเนียมเพิ่มเติมจากคุณทุกเดือนที่เรียกว่าจำนวนเงินปรับปรุงรายเดือนส่วน D ที่เกี่ยวข้องกับรายได้ (IRMAA ). หากคุณไม่จ่ายเงินพิเศษนี้ให้กับ Medicare แผน Part D ของคุณจะถูกยกเลิก

| คุณจะจ่ายเท่าไหร่สำหรับ Part D IRMAA | |||

|---|---|---|---|

| รายได้จากการคืนภาษีส่วนบุคคล | รายได้สำหรับคู่สมรสที่ยื่นแบบแสดงรายการภาษีร่วม | รายได้สำหรับคู่รักที่แต่งงานแล้วยื่นแยกกัน | 2020 IRMAA |

| น้อยกว่าหรือเท่ากับ $ 87,000 | น้อยกว่าหรือเท่ากับ 174,000 ดอลลาร์ | น้อยกว่าหรือเท่ากับ $ 87,000 | $0.00 |

| มากกว่า 87,000 ดอลลาร์และน้อยกว่าหรือเท่ากับ 109,000 ดอลลาร์ | มากกว่า 174,000 ดอลลาร์และน้อยกว่าหรือเท่ากับ 218,000 ดอลลาร์ | ไม่มี | $12.20 |

| มากกว่า 109,000 ดอลลาร์และน้อยกว่าหรือเท่ากับ 136,000 ดอลลาร์ | มากกว่า $ 218,000 และน้อยกว่าหรือเท่ากับ $ 272,000 | ไม่มี | $31.50 |

| มากกว่า $ 136,000 และน้อยกว่าหรือเท่ากับ $ 163,000 | มากกว่า 272,000 ดอลลาร์และน้อยกว่าหรือเท่ากับ 326,000 ดอลลาร์ | ไม่มี | $50.70 |

| มากกว่า $ 163,000 และน้อยกว่าหรือเท่ากับ $ 500,000 | มากกว่า 326,000 ดอลลาร์และน้อยกว่าหรือเท่ากับ 750,000 ดอลลาร์ | มากกว่า 87,000 ดอลลาร์และน้อยกว่าหรือเท่ากับ 413,000 ดอลลาร์ | $70.00 |

| มากกว่า 500,000 เหรียญ | มากกว่า $ 750,000 | มากกว่า $ 413,000 | $76.40 |

Medicare ใช้ภาษีเงินได้ของคุณเมื่อสองปีที่แล้วเพื่อตัดสินใจชำระเงิน IRMAA ของคุณทุกปี

การลงโทษล่าช้า

คุณสามารถลงทะเบียนสำหรับส่วน D เมื่อคุณมีสิทธิ์ได้รับ Medicare คุณควรเข้าใจและทราบเกี่ยวกับช่วงเวลาการลงทะเบียนที่สำคัญทั้งสามนี้

- ตามอายุ: เมื่อคุณอายุ 65 ปีระยะเวลาการลงทะเบียนเริ่มต้นของคุณสำหรับชิ้นส่วน Medicare ทั้งหมดเริ่มต้นสามเดือนก่อนและสิ้นสุดสามเดือนหลังจากวันเกิด 65 ปีของคุณ

- โดยความพิการ: เมื่อคุณทุพพลภาพคุณจะได้รับการลงทะเบียนโดยอัตโนมัติในส่วน A และ B หลังจากเดือนที่ 25 ของสวัสดิการประกันสังคมคนพิการ คุณมีเวลาสามเดือนในการลงทะเบียนสำหรับส่วน D

- โดยนายจ้าง: เมื่อคุณทำงานให้กับ บริษัท ที่จ้างพนักงานประจำ 20 คนหรือเทียบเท่าและมีแผนสุขภาพที่นายจ้างให้การสนับสนุนผ่าน บริษัท นั้นคุณมีเวลาแปดเดือนนับจากที่คุณออกจากงานนั้นหรือแผนสุขภาพนั้นขึ้นอยู่กับว่ากรณีใดจะเกิดขึ้นก่อนจึงจะสมัครได้ สำหรับ Medicare และ Part D.

เมื่อคุณพลาดช่วงเวลาการลงทะเบียนเหล่านี้คุณอาจต้องจ่ายค่าธรรมเนียมล่าช้าสำหรับส่วน D ซึ่งจะมีผลเฉพาะในกรณีที่คุณไม่มีความคุ้มครองยาที่น่าเชื่อถือในช่วงเวลาที่คุณมีสิทธิ์ แต่ไม่ได้ลงทะเบียนในส่วน D Medicare ให้ เพียงเล็กน้อยที่คั่งค้าง คุณมีเวลาสูงสุด 63 วันโดยไม่ต้องมีการครอบคลุมยาที่น่าเชื่อถือก่อนที่จะมีการเรียกเก็บค่าปรับล่าช้ารายเดือน

วิธีคำนวณค่าธรรมเนียมล่าช้า

ค่าปรับล่าช้าคำนวณเป็น 1% ของเบี้ยประกันภัยฐานผลประโยชน์แห่งชาติ (NBBP) คูณด้วยจำนวนเดือนที่สมบูรณ์ที่คุณไม่มีความคุ้มครองยาที่น่าเชื่อถือหลังจากที่คุณมีสิทธิ์ ปัดเป็น $ 0.10 ที่ใกล้ที่สุด

ตัวอย่างเช่นหากคุณพลาดช่วงเวลาการลงทะเบียนครั้งแรกและไปโดยไม่ได้รับความคุ้มครองยาที่น่าเชื่อถือเป็นเวลาหกเดือนเต็มค่าปรับล่าช้าของคุณจะคำนวณดังนี้: 32.74 ดอลลาร์ (NBBP สำหรับปี 2020) x 0.01 x 6 เดือน = $ 2.00

เนื่องจาก NBBP มีการเปลี่ยนแปลงทุกปีบทลงโทษล่าช้าจะเปลี่ยนไปเช่นกัน จำนวนค่าปรับล่าช้าจะเปลี่ยนแปลงทุกปีในวันที่ 1 มกราคมและจะเพิ่มเป็นเบี้ยประกันรายเดือนของคุณ บทลงโทษจะดำเนินต่อไปตราบเท่าที่คุณมีส่วน D ยกเว้นหนึ่งข้อ หากบทลงโทษล่าช้าของคุณเริ่มต้นก่อนที่คุณจะได้รับคุณสมบัติของ Medicare ตามอายุการลงโทษจะหยุดลงเมื่อคุณอายุ 65 ปี

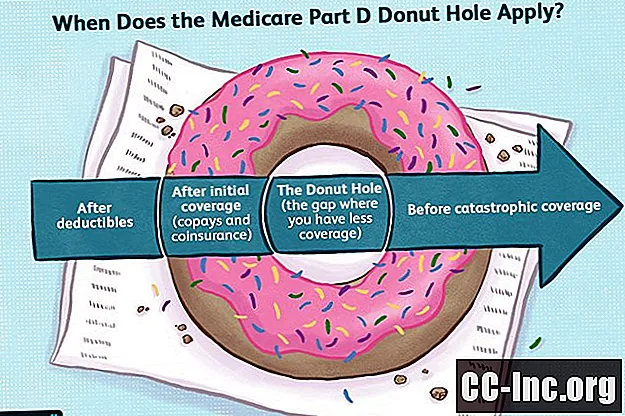

หลุมโดนัท

เมื่อคุณได้ยินคำว่าโดนัทคุณอาจนึกถึงอาหารอร่อย ๆ เมื่อคุณมองใกล้คุณจะเห็นว่ามีบางอย่างหายไป มีรูใหญ่ตรงกลาง

Medicare Part D มีช่องว่างที่เรียกว่ารูโดนัท หลังจากที่คุณและแผน Part D ของคุณจ่ายเงินจำนวนหนึ่งความครอบคลุมของยาที่ต้องสั่งโดยแพทย์ของคุณจะลดลงทำให้คุณจ่ายเงินได้มากขึ้นความคุ้มครองที่หมดอายุนี้มีระยะสั้น แต่อาจมีราคาแพงขึ้นอยู่กับยาที่คุณทาน .

การทำความเข้าใจกับค่าใช้จ่ายนอกกระเป๋าส่วน D อาจช่วยให้คุณจัดการการเงินได้ดีขึ้นและอาจหลีกเลี่ยงหลุมโดนัทไปด้วยกัน

การทำความเข้าใจช่องว่างความคุ้มครอง

ความครอบคลุมส่วน D ของ Medicare แบ่งออกเป็น 3 ช่วงหวังว่าคุณจะไม่มีวันออกจากเฟสแรกเพราะนี่คือจุดที่คุณประหยัดเงินได้มากที่สุด

- ขีด จำกัด ความคุ้มครองเริ่มต้น

- หลุมโดนัท (ช่องว่างที่ครอบคลุม)

- ความคุ้มครองภัยพิบัติ

รูโดนัทอาจสร้างความสับสนได้หากคุณไม่ทราบว่าเฟสการครอบคลุมส่วน D ทำงานอย่างไร ภาพรวมนี้จะอธิบายกฎและค่าใช้จ่ายสำหรับแต่ละขั้นตอนเหล่านี้

ขีด จำกัด ความคุ้มครองเริ่มต้น

ขีด จำกัด ความคุ้มครองเริ่มต้นคือที่ที่คุณจะได้รับความคุ้มครองยาตามใบสั่งแพทย์ส่วนใหญ่ ในขั้นตอนนี้คุณจะจ่าย copays และ coinsurance สำหรับยาของคุณตามสูตรและนโยบายของแผน Part D ของคุณ

ค่าใช้จ่ายนอกกระเป๋าของคุณในเวลานี้จะรวมถึงเบี้ยประกันภัยรายเดือนค่าลดหย่อนโคเปย์และประกันภัยเหรียญ อย่างไรก็ตามค่าใช้จ่ายทั้งหมดนี้จะไม่นับรวมในวงเงินความคุ้มครองเริ่มต้นของคุณ เบี้ยประกันภัยซึ่งอาจเป็นส่วนใหญ่ของค่าใช้จ่ายรายเดือนของคุณจะไม่นับรวม ค่าใช้จ่ายอื่น ๆ ที่ไม่นับรวมคือค่ายาที่ซื้อนอกสหรัฐอเมริกาหรือยาที่ไม่ครอบคลุมในสูตรส่วน D ของคุณ

สิ่งที่แผนส่วน D ของคุณจ่ายให้กับความครอบคลุมยาตามใบสั่งแพทย์ของคุณจะนับรวมในจำนวนเงินความคุ้มครองเริ่มต้น แผน Part D ของคุณจะส่งสรุปรายเดือนเพื่อตรวจสอบจำนวนเงินที่ใช้ไป

ในปี 2019 ขีด จำกัด ความคุ้มครองเริ่มต้นจะคงอยู่จนกว่าคุณและ Medicare จะใช้จ่าย $ 3,820 ในปี 2020 มูลค่าดังกล่าวเพิ่มขึ้นเป็น 4,020 ดอลลาร์

ยิ่งวงเงินความคุ้มครองเริ่มต้นมากเท่าไหร่คุณก็ยิ่งดีขึ้นเท่านั้น การเพิ่มขึ้นทุกปีเป็นข่าวดีเพราะหมายถึงเวลาจะผ่านไปนานขึ้นก่อนที่หลุมโดนัทจะเริ่มขึ้น

หลุมโดนัท

ในระหว่างการทำโดนัท copay ของแผน Part D และการประกันเหรียญจะถูกแทนที่ด้วยแผนการชำระเงินขนาดเดียวที่เหมาะกับทุกคน

ในช่วงเวลานี้คุณจะจ่ายค่าใช้จ่ายเป็นเปอร์เซ็นต์คงที่เมื่อปิดรูโดนัทในปี 2020 จำนวนนี้ถูกกำหนดไว้ที่ 25% สำหรับทั้งยาแบรนด์เนมและยาสามัญ

ผู้ผลิตยาแบรนด์เนมจะต้องให้ส่วนลด 70% สำหรับผลิตภัณฑ์ของตนในช่วงโดนัท ไม่มีส่วนลดจากผู้ผลิตสำหรับยาทั่วไป

ส่วนที่เหลือของค่าใช้จ่ายจะจ่ายโดยแผนส่วน D ของคุณ

ตัวอย่างเช่นหากยาแบรนด์เนมราคา 100 เหรียญคุณจะจ่าย 25 เหรียญผู้ผลิตจะจ่าย 70 เหรียญและแผน Part D ของคุณจะจ่าย 5 เหรียญ สำหรับยาทั่วไปคุณจะจ่าย $ 25 และแผนของคุณจะจ่าย $ 75 โปรดทราบว่ายาชื่อสามัญแทบไม่ต้องเสียค่าใช้จ่ายมากขนาดนี้ ตัวเลขเหล่านี้ถูกใช้เพื่อให้คุณเข้าใจวิธีการทำงานของคณิตศาสตร์ได้ง่ายขึ้น

เช่นเดียวกับวงเงินความคุ้มครองเริ่มต้นค่าใช้จ่ายทั้งหมดจะไม่ถูกนับรวมในการใช้จ่ายหลุมโดนัทของคุณ เบี้ยประกันภัยค่าใช้จ่ายของยาที่ซื้อนอกสหรัฐอเมริกาค่าใช้จ่ายของยาที่ไม่ใช่สูตรและเงินที่ใช้แผน Part D ของคุณจะไม่นับรวม อย่างไรก็ตามเงินที่ผู้ผลิตใช้ไปจะถูกเพิ่มเข้าไปในจำนวนเงินที่ไม่ต้องจ่ายจากกระเป๋าของคุณและจะช่วยให้คุณออกจากหลุมโดนัทได้เร็วขึ้น

ในปี 2020 คุณจะยังคงอยู่ในหลุมโดนัทจนกว่าคุณและแผน Part D ของคุณจะใช้จ่ายยาไปทั้งหมด 6,350 เหรียญและเมื่อคุณคำนึงถึงขีด จำกัด ความคุ้มครองเริ่มต้นนั่นหมายความว่าจะใช้จ่ายไป 2,330 เหรียญในหลุมโดนัท

เกณฑ์การจ่ายเงินนอกกระเป๋าเพิ่มขึ้นเป็น 6,350 ดอลลาร์ในปี 2563 จาก 5,100 ดอลลาร์ในปี 2562 ในช่วงเวลานี้จำนวนเงินที่ใช้จ่ายในหลุมโดนัทเพิ่มขึ้นจาก 1,280 ดอลลาร์เป็น 2,330 ดอลลาร์

ความคุ้มครองภัยพิบัติ

หลังจากที่คุณทำมันผ่านรูโดนัทคุณอาจรู้สึกว่าคุณเคยผ่านหายนะหรืออย่างน้อยกระเป๋าสตางค์ของคุณก็มี ไม่น่าแปลกใจเลยที่รัฐบาลได้ตั้งชื่อช่วงถัดไปของส่วน D ว่า“ การรายงานข่าวภัยพิบัติ”

ค่าใช้จ่ายของ copays และ coinsurance ในระหว่างการครอบคลุมภัยพิบัติจะไม่เหมือนกับวงเงินความคุ้มครองเริ่มต้นของคุณ โชคดีที่พวกเขาจะลดลง

สำหรับปี 2020 คุณจะต้องจ่ายค่าประกันเหรียญห้าเปอร์เซ็นต์สำหรับการจ่ายยาตามใบสั่งแพทย์แต่ละครั้งหรือการจ่ายเงินร่วม 3.60 ดอลลาร์สำหรับยาสามัญและ 8.95 ดอลลาร์สำหรับยาแบรนด์เนมคุณจะต้องจ่ายค่าตัวเลือกที่มีค่าใช้จ่ายเพิ่มขึ้น

การปิดรูโดนัท

เมื่อส่วน D มีผลบังคับใช้ในปี 2549 ไม่มีการครอบคลุมยาตามใบสั่งแพทย์ในระหว่างหลุมโดนัทหลุมโดนัทเป็นพื้นที่ว่างอย่างแท้จริง ตั้งแต่นั้นเป็นต้นมาการปฏิรูปการดูแลสุขภาพได้พยายามลดภาระค่าใช้จ่ายให้กับผู้รับผลประโยชน์ของ Medicare

เป้าหมายประการหนึ่งของพระราชบัญญัติการดูแลราคาไม่แพงหรือที่เรียกว่า Obamacare คือการปิดหลุมโดนัท เป้าหมายนั้นสำเร็จในปี 2020 ตอนนี้คุณไม่สามารถถูกเรียกเก็บเงินมากกว่า 25% สำหรับค่าใช้จ่ายในการขายปลีกของยาของคุณในระหว่างการทำโดนัทไม่ว่าจะเป็นแบรนด์เนมหรือทั่วไป

| Donut Hole มีค่าใช้จ่ายจนถึงปี 2020 | |||||

|---|---|---|---|---|---|

| ปี | สิ่งที่คุณจ่ายสำหรับยาแบรนด์เนม (%) | ส่วนลดผู้ผลิตสำหรับยาชื่อแบรนด์ (%) | สิ่งที่ส่วน D จ่ายสำหรับยาแบรนด์เนม (%) | สิ่งที่คุณจ่ายสำหรับยาสามัญ (%) | ส่วนใดที่ D จ่ายสำหรับยาสามัญ (%) |

| 2015 | 45 | 50 | 5 | 65 | 35 |

| 2016 | 45 | 50 | 5 | 58 | 42 |

| 2017 | 40 | 50 | 10 | 51 | 49 |

| 2018 | 35 | 50 | 15 | 44 | 56 |

| 2019 | 30 | 50 | 20 | 37 | 63 |

| 2020 | 25 | 50 | 25 | 25 | 75 |

ค่ายายี่สิบห้าเปอร์เซ็นต์เป็นมาตรฐานที่กำหนดโดยศูนย์บริการ Medicare และ Medicaid สำหรับวงเงินความคุ้มครองเริ่มต้นด้วยเช่นกันความคุ้มครองภัยพิบัติจะยังคงอยู่เพื่อปกป้องคุณจากค่าใช้จ่ายในกระเป๋าที่มากเกินไป

วิธีการลงทะเบียนใน Medicare Part D